联华证券配资线上 近远月合约的交易逻辑不同

九号公司展台。中国经济网王婉莹/摄

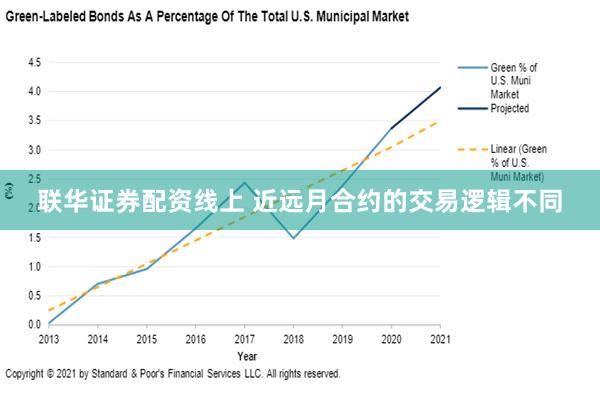

10月以来,集运指数(欧线)期货盘面整体呈现偏强行情。回顾本轮行情,10月以来多轮宣涨是其核心驱动。航司自国庆黄金周后便开启了挺价,而宣涨行动取得了部分效果,尽管未能完全达到4500美元/FEU的平均宣涨目标,但当前的运价中枢已从10月末的 3100美元/FEU显著涨至4000美元/FEU、3700美元/FEU的水平。10月末至11月初出现了较多空班,引发部分航线月末爆仓甩柜,舱位紧张使得挺价得以成功实施。现货端淡季运价上涨,推动期货盘面价格持续上行。

图为集运指数(欧线)期货主力合约日线

11月以来,停航规模减少、供应增加,运价中枢也随之下行。尽管多家航司发出了宣涨函,但最终因需求偏弱、现货下行,各航司陆续撤回了涨价计划。此时市场的交易重心已逐步转向12月的宣涨预期,由于12月是旺季,宣涨往往较淡季能获得更好的兑现,因而盘面受现货端弱现实的影响有限。近月合约2412冲高后围绕3500点附近的水平震荡,对应现货价格在5000美元/FEU左右,较目前价格中枢上涨1000美元/FEU,反映了市场对12月宣涨获得较好落地的乐观预期。远月合约的波动较大,尤其是在美国大选结果确定后,市场猜测特朗普会对中东地区局势做出表态,远月合约出现连续下挫。近月合约则由于地缘局势持续升级,前期跌幅获得修复。

展望后市,近远月合约的交易重心仍有差别。

近月合约交易的重心仍在12月运价实际抬升幅度上。目前看,虽然难以达到各航司目标6000美元/FEU的水平,但受到供应端高停航和需求端传统旺季的双重影响,运价中枢在12月获得明显提升的预期很强。

具体来看,12月密集的空班是支撑预期的关键因素。根据当前船期表,2M计划在49周空班1航次,OA联盟计划在第50~51周空班3航次,THE计划空班3航次。若按此计划运营,12月华东至欧基港的周度运力为25.9万TEU,仅比11月的平均运力上升4%,与6月、7月的供应水平相近。特别是第50~51周的供应量下降至23万TEU,为航司在12月中旬再次推涨运价创造了条件。与11月初的高停航不同,12月空班是主动停航的结果,显示出航司挺价的决心。

12月的旺季预期主要来自春节前的集中性发货。根据历史经验,12月货量环比增幅大多在10%以上,即便是在需求不佳的2022年增幅也有6%。具体来看,春节前4~6周货量明显提升,对应今年第51周,12月中旬开启第二轮宣涨的可能性较高。

对2月的运价走势,市场普遍预期将维持相对高位。从过往来看,通常运价在1月触顶之后,会顺承春节期间密集的停航而走平,随后运力快速恢复,但出口企业复工往往在正月十五之后,供需恢复节奏错位导致运价下行,直至需求随着完全复工回升,运价企稳。因此,春节的时间点将很大程度上影响2月运价的位置。历史数据显示,若春节在1月,则2月的平均报价一般较前一年12月低5%~10%。考虑到今年2月将面临联盟重组后航线的调整,运力调配可能存在阶段性紊乱,叠加当下供需整体处于紧平衡格局,可灵活调配的闲置运力十分有限,支撑运价高位走势。在此预期下,2412合约和2502合约均将呈现偏强走势。

远月合约方面,地缘冲突的走向一直是其交易的核心,原因在于地缘冲突造成的绕行给欧线增加了额外20%~25%的运力需求,若地缘冲突缓和,供需结构将发生逆转,加之2025年仍有大量新船待交付,市场面临较大的运力过剩压力。

考虑到地区冲突已经变得广泛而复杂,红海复航可能仍需较长时间,预计远月合约将逐步修复与近月合约的价差。

此外,明年欧线市场将面临几个关键的不确定性因素:

特朗普胜选后的政策动向成为市场关注的焦点,若美国发起新的“贸易战”,可能引发美线抢运现象。2018年“贸易战”曾导致美线出现逆季节性走高,但当时其影响并未波及欧线。若明年抢运现象重演,则其对欧线的利好效应尚待观察。集运联盟的重组给市场带来了新的变数。2025年起,马士基和赫伯罗特成立的新航运联盟GEMINI将正式运营,而失去了赫伯罗特的THE联盟其他成员重新组成PA联盟,与MSC的欧线舱位互换。根据两个新联盟公布的航线信息,重组后的总航线数量与之前持平。然而,GEMINI联盟新推出的航线产品采取了枢纽—辐射网络模式联华证券配资线上,减少了大船直挂的基本港数量。这一模式若能顺利实施,将加快大船的周转速度,可能会减少对运力的需求。此外,新的联盟格局下各方势均力敌,叠加联盟成立首年对市场占有率的追求更为激进,可能会引发较为激烈的价格战。(作者单位:国投期货)